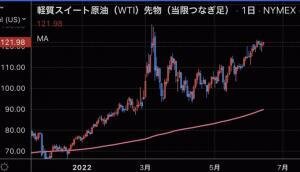

米国の金融政策がオーバーキルとなるのではないかー?こうした懸念が株式市場の下落を誘っていますが、金利上昇、ドル高でも原油価格は高止まり。果たして利上げでインフレ抑制できるのでしょうか?そして原油はなぜ高いのか、そして今後は...?

皆さんご機嫌いかがでしょうか、大橋ひろこです。

今日は経済産業研究所コンサルティングフェロー藤和彦氏をお迎えし

原油市場の動向と今後の見通しを伺いました。

藤氏は足元の原油高は石油製品不足がもたらしている側面が大きいと指摘。

アメリカのガソリン販売価格は平均5ドル台、過去最高値へ上昇。

ガソリンなど製品価格の上昇も止まりません。

ロシアは原油だけでなく、製品輸出も旺盛でしたがこれも制裁対象に。

エネルギー不足にあえぐEUは産油国米国からの輸入を増やしており

米国の製品需給がタイト化しています。

しかも、米国製油所の精製能力はコロナ禍の影響で日量約100万バレル減少、

足元の水準は約1800万バレルと2015年以降で最低となっています。

来年までに日量35万バレル分の能力を増強する計画があるようですが、

足元の供給不足の状況はなかなか解消されません。

というのも「脱炭素」の潮流から石油の上流部門の投資不足が指摘されており

老朽化が指摘される製油所の設備投資も減っているのです。

しかしながら4ドル5ドルと上昇し続けるガソリン価格に

米国の旺盛な消費が続くでしょうか?

藤氏は株価の下落はリセッション警戒を強め、

エネルギー需要にも影響が出てくる可能性もあるとし

年内150~200ドルといった原油価格の強気予想には懐疑的です。

また、インドの5月のロシア産原油の輸入量は日量80万バレルを超え、

前年の約10倍に急拡大するなど、ロシアへの西側諸国による制裁が

あまり効いていないという話も...。

詳しくはアーカイブ配信で藤氏の解説をお聞きくださいね。

https://podcasting.radionikkei.jp/podcasting/trendplus/trendplus-220614.mp3